안녕하세요! 기업 인수 매각 전문기업 한국M&A종합연구소입니다! 오늘은 인수합병 시 활용될 수 있는 세제 지원에 대한 내용을 정리해 보았습니다

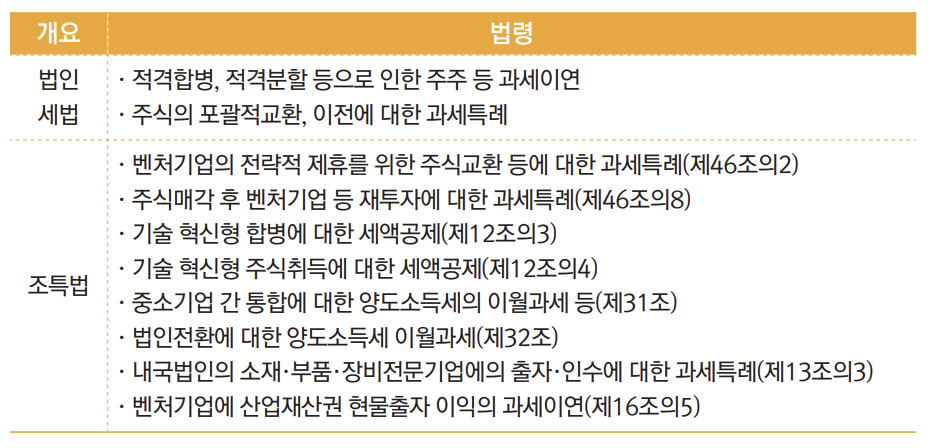

가. M&A 세제지원 제도

M&A(기업 인수합병)를 촉진하기 위해 다양한 세제지원 제도가 마련되어 있습니다. 아래에서 각 법령별로 세제지원 내용을 요약하여 소개합니다.

https://eiec.kdi.re.kr/policy/domesticView.do?ac=0000042488

나. 법령별 요약

1. 벤처기업의 전략적 제휴를 위한 주식교환 등에 대한 과세특례 (조특법 제46조의2)

조세특례의 내용

벤처기업(주권상장법인 제외)의 주주가 보유한 주식을 제휴법인의 주식과 교환하거나 현물출자할 때, 그 주주가 취득한 제휴법인의 주식을 처분할 때까지 양도소득세의 과세를 이연 받을 수 있습니다.

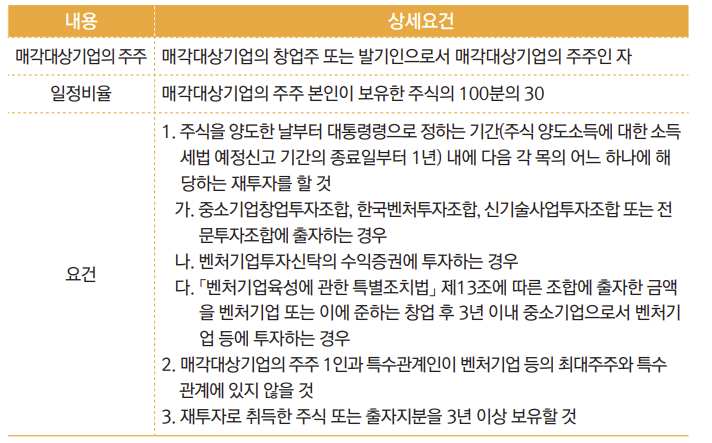

2. 주식매각 후 벤처기업 등 재투자에 대한 과세특례 (조특법 제46조의8)

조세특례의 내용

벤처기업 또는 벤처기업이었던 기업의 주식을 양도하고 그 양도대금 중 50% 이상을 벤처기업에 재투자할 경우, 재투자로 취득한 주식 또는 출자지분을 처분할 때까지 양도소득세 과세를 이연 받을 수 있습니다.

3. 기술 혁신형 합병에 대한 세액공제 (조특법 제12조의3)

조세특례의 내용

내국법인이 일정한 기술 혁신형 중소기업을 합병하는 경우, 합병법인이 피합병법인에게 지급한 양도가액 중 기술가치 금액의 10%를 법인세에서 공제 받을 수 있습니다.

사후관리요건

합병 후 2년 이내에 피합병법인의 주주 등이 합병법인의 지배주주가 되거나, 합병법인이 승계받은 사업을 폐지하는 경우 공제받은 세액에 이자를 가산하여 납부해야 합니다.

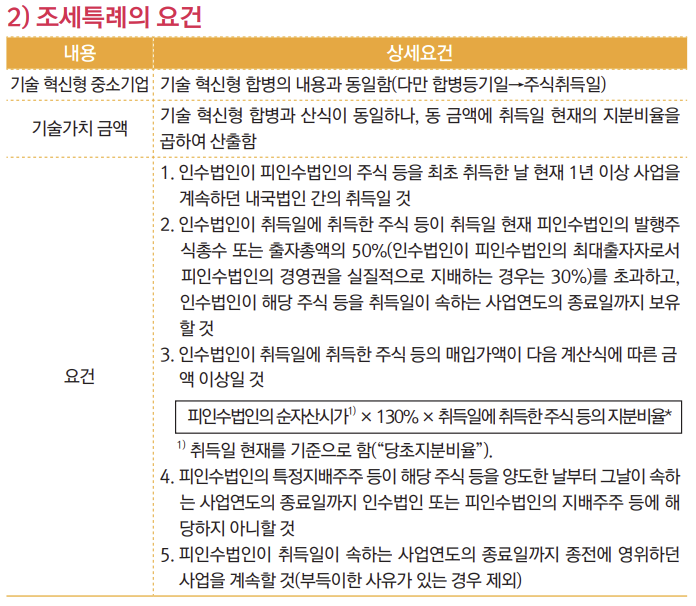

4. 기술 혁신형 주식취득에 대한 세액공제 (조특법 제12조의4)

조세특례의 내용

내국법인이 기술 혁신형 중소기업의 주식 또는 출자지분을 취득하는 경우, 매입가액 중 기술가치 금액의 10%를 법인세에서 공제 받을 수 있습니다.

사후관리

취득 후 2년 이내에 피인수법인의 지배주주가 되거나, 종전 사업을 폐지하는 경우 공제받은 세액에 이자를 가산하여 납부해야 합니다.

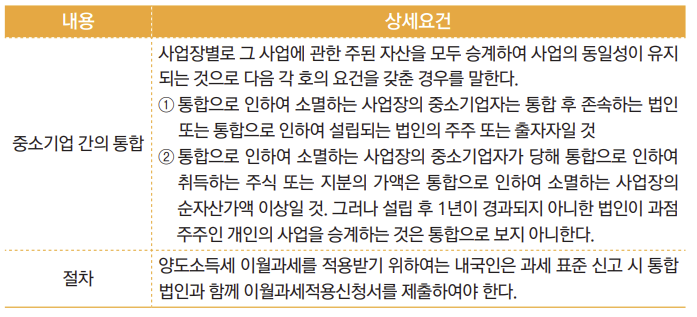

5. 중소기업 간 통합에 대한 양도소득세의 이월과세 (조특법 제31조)

조세특례의 내용

중소기업 간의 통합으로 인하여 사업용 고정자산을 양도하는 경우, 양도소득세를 이월과세 받을 수 있습니다. 이월과세는 법인이 양도 시 양도소득세를 법인세로 납부하는 것을 의미합니다.

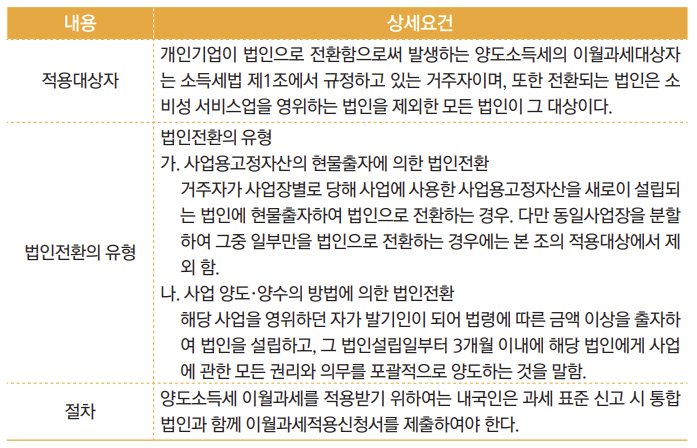

6. 법인전환에 대한 양도소득세 이월과세 (조특법 제32조)

조세특례의 내용

사업용 고정자산 등을 법인에게 현물출자할 경우, 양도소득세를 이월과세 받을 수 있습니다. 법인이 양도 시 법인세로 납부하게 됩니다.

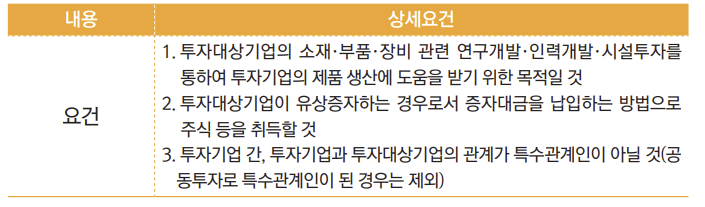

7. 소재·부품·장비 전문기업에의 출자·인수에 대한 과세특례 (조특법 제13조의3)

조세특례의 내용

내국법인이 소재·부품·장비 관련 중소기업·중견기업의 주식 또는 출자지분을 공동으로 취득하는 경우, 취득가액의 5%를 법인세에서 공제 받을 수 있습니다.

사후관리

주식 취득 후 5년 이내에 투자대상기업의 지배주주가 되거나, 4년 이내에 주식을 처분하는 경우 공제받은 세액에 이자를 가산하여 납부해야 합니다.

8. 벤처기업에 산업재산권 현물출자 이익의 과세이연 (조특법 제16조의5)

조세특례의 내용

산업재산권을 벤처기업에 출자하고 주식을 받은 경우, 주식을 양도할 때까지 양도소득세의 과세를 이연 받을 수 있습니다.

매각 시의 양도소득세 과세

출자로 받은 주식을 양도할 때 양도소득세를 과세합니다.

M&A 세제지원에 대해 알아보았습니다! 혹시 M&A를 고민하고 계시는 대표님들께서는 저희 한국M&A종합연구소를 찾아주세요!